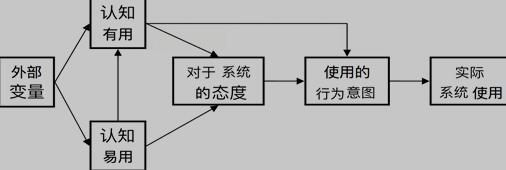

国外研究综述TAM其目的在找出一种有效的行为模式,用于解释信息技术中使用者接受新信息系统(Information System)的行为,同时分析影响使用者接受的各项因素。此模型提供了一个理论基础,用以了解外部因素对使用者内部的信念(beliefs)、态度(attitudes)及意向(intentions)的影响,进而影响科技使用的情形,此模型能够普遍应用于解释或预测信息技术使用的影响因素。其作用机制图表如下:30407

图1:TAM作用机制

TAM模型经常应用于个人对于产品的接纳行为的研究之中。Adams 等人提出了改善后的技术接受模型,如下图:

2:改善后的TAM模型

Guriting在2006年提出研究发现用技术接受模型发现投资者个人认知有用的程度和认知易用的程度对网络银行采纳意愿起到了决定性的作用。 Klopping和Kiuney C 通过技术接受模型与任务—技术匹配性相结合,来研究个人网络购物的接纳意图,并得出认知有用性与认知易用性没有太大的关联的结论。这一结论相当重要,使之后的相关研究模型在这两个变量上的分析更有说服力。Straub同样在2008年运用技术接受模型,来分析网络用户对电商网站的使用以及采纳的意愿。Pikkaraincn等学者改进模型,将TAM模型运用到互联网金融中去。其中多个创新变量被采用,例如认知易用性、认知有效性、在线银行数据、认知娱乐性、网络通讯质量以及安全私密程度等。

Venkatesh, Morris等曾提出所谓“权威模式”的 UTAUT。

整合型科技接受模式中的四个中心文度的绩效期望( Performance Expectancy) 是指从自我角度出发感觉产品使用对工作有用的程度;付出期望( Effort Expectancy) 是指个人对此产品使用需要付出努力的程度;社群影响( Social Influence) 指从自我角度体会到的受外界环境或群体影响的程度,主要包含主观规范( Subjective Norm) 、社会因素和对外界展现出来的公众形象( Image) 等三大块;配合情况( Facilitating Conditions) 则指从自我角度出发体会到团队在相关科技、设施等方面对产品使用的正向引导作用。

(二)国内研究综述

何晓玲在2010年提出相关影响因子研究模型,在TAM技术接受模型和行为金融学的基础上,分析影响开发网络金融理财产品的因素,为网络金融理财产品的推广提出了合理的建议。郭亦涵在2015年提出从投资起点、期望收益、变现速度和认知度4个方面扩展了TAM理论框架,研究后得出除了感知有用性、感知易用性、感知风险,这四个文度都会对个人选择网络金融产品产生影响。关佩仪在2014年提出网络现金管理类理财产品的客户的感知有用性受影响的因素。

海内外学者在整合型科技接受模型的基础上对网络背景下金融产品领域开展实证研究,并将整合型科技接受模型作为本课题研究的基础模型,在保留绩效期望(performance expectancy,pe)、努力期望(effort expectancy,ee)、社会影响(social influence,si)、便利条件(facilitating condition,fc)等因素的基础上,添加认知风险和认知成本两个因素。 TAM技术模型国内外研究现状:http://www.youerw.com/renwushu/lunwen_26087.html