- 上一篇:我国机构投资者持股对股价崩盘的影响研究

- 下一篇:IT行业高管薪酬对公司绩效影响的实证研究

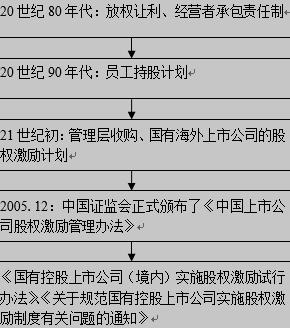

我国从上世纪八十年代开始,在转变国有企业经营低效率的道路上,改革了国有企业经理人薪酬激励。其改革的核心就是让拥有经营权的经理人参与“剩余收益”分配,减少由于“两权分离”所造成的代理成本。并且通过“两权联盟”方案,最终让公司的股东与经营者利益趋于相同,实现最优的激励契约和激励效果。国企管理层的薪酬改革经历了如图1.1的变化,可以看出,我国上市公司的股权激励经历了缓慢的发展过程。

图1.1 国企管理层薪酬改革历程

经过这几年的发展,我国越来越多的上市公司开始选择了股权激励。到目前截止,已超过600家上市公司推出股权激励计划,其中有一半以上是最近两年开始实施的。但是,我国上市公司自推行股权激励开始就饱受争议。与西方成熟的股权激励制度相比,当前我国上市公司实施激励的基本环境有所不同,特别是内部人控制以及其造成的管理层权力。在这样的制度背景下,股权激励计划的制定由原来的三方博弈(即经理、股东和薪酬委员会),变为由高管一方自定薪酬,导致激励的效果不理想。

股权激励计划初衷是为了减少高管的代理成本,但结果与预期背道而驰。究其原因,早期的观点认为是由于我国高管持股水平普遍偏低,因而难以使高管和公司的利益相一致。随着管理层权力理论在我国的传播,越来越多的学者认识到高管权力在激励契约制定及执行中的作用,并认为正是这一作用造成了股权激励效果的弱化。例如,周建波等(2003)认为在以国家股为第一大股东的公司中,其股权激励效果不佳,是由于经营者对激励强度的影响,并且提供了经营者权力影响股权激励强度的证据[1]。吕长江等(2009)认为国有上市公司的股权效果无法发挥出其应有的效果,是由于公司的高管影响了董事会股权激励方案的制定[2]。此外,还有观点认为是国有上市公司股权结构的过于集中,使得大股东控制权和股权激励之间产生了较大的冲突,从而降低了激励对企业绩效的正面影响。如夏纪军和张晏(2008)通过实证研究发现,考虑了控制权与激励的冲突后,股权激励对公司绩效的直接效应显著为正,如若为考虑这一因素,那么激励对公司绩效没有显著影响[3]。

值得指出的是,近年的文献虽然普遍意识到了高管权力可能会影响股权激励的效果,但真正对其展开研究的很少。孔莹等是其中的代表,但由于他们选择的是国企样本,而样本又较少,因此其研究结论不一定能够代表整个中国上市公司的情况。相比,研究高管权力与薪酬激励效果之间关系的文献要多许多,并得出了一些很有意义的结论,如吕长江等(2011)发现由于权力较弱的高管可以进行盈余管理,而权力强大的高管则自己设计薪酬契约,因此在不同情况下,高管权力对国企高管的薪酬均不具有激励效应[4]。权小锋等(2010)认为高管权力会同时影响货币薪酬及在职消费,并且通过对实际薪酬的分解,得出操纵性薪酬体现的是负面的价值效应,而激励薪酬体现为正面效应[5]。毋庸置疑,这些文献对研究股权激励的效果具有重要的参考价值,但我们也应注意到,由于高管对不同激励契约的影响能力可能会有所不同,加上股权激励相对薪酬激励是一种长期机制,高管权力和股权激励的关系很可能不同于和薪酬激励的关系,因此单独考察高管权力对股权激励效果的影响仍然是十分必要的。据此,本文以学者们的研究结果为基础,从高管权力的视角来探究其对股权激励效果的影响。为优化我国上市企业的激励环境、完善激励机制提供了经验数据。